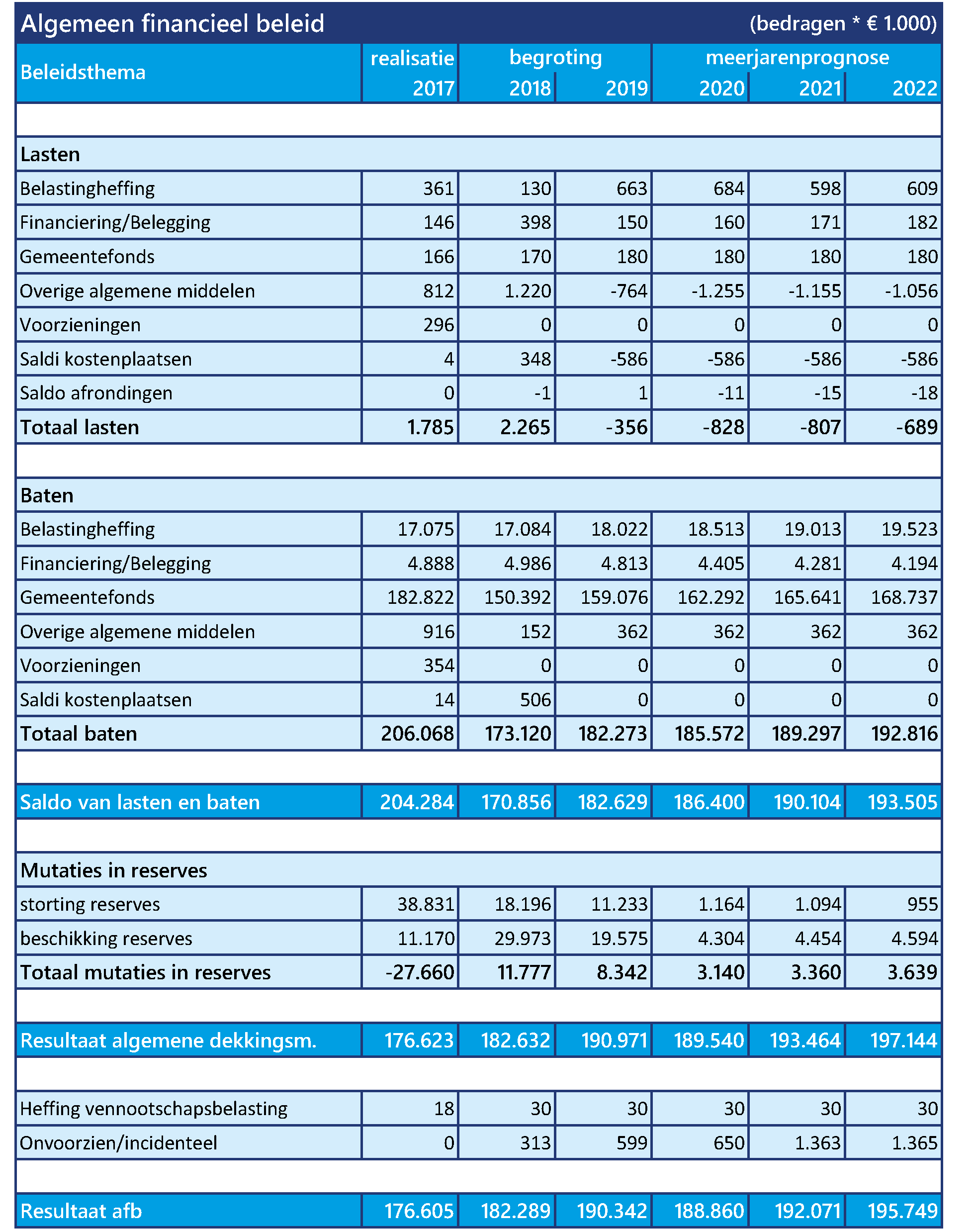

08. Algemeen financieel beleid

Intro

Onze gemeentelijke financiële huishouding blijft de komende jaren sluitend. Via een combinatie van maatregelen hebben we ruimte vrijgemaakt voor realisatie van de plannen en ambities uit het bestuursakkoord ‘Samen Duurzaam Verder’. Daarbij is zowel gebruik gemaakt van de zoekrichtingen genoemd in de Kaderbrief 2019 als van ruimte die ontstaat als gevolg van economische groei en de verruiming van de grondslagen van het gemeentefonds. De verruiming van het gemeentefonds levert niet alleen voordeel op maar gaat ook gepaard met nieuwe financiële verplichtingen en risico’s. De integratie-uitkering sociaal domein vervalt en gaat met ingang van 2019 gefaseerd onderdeel uitmaken van de algemene uitkering. De middelen voor Beschermd wonen, Voogdij 18+ en de uitvoering van de Participatiewet blijven voorlopig nog als zelfstandige geldstroom voortbestaan. Beleidsuitvoering binnen de rijksmiddelen blijft voor het sociaal domein onveranderd uitgangspunt van beleid. We zetten ons bestaande fiscale beleid voort. De tarieven van de onroerendezaakbelastingen worden in 2019 enkel aangepast aan de inflatie. Het gemeentelijke weerstandsvermogen wordt verder op peil gebracht en de financieringspositie is op orde.

Highlights

- Ons doel is sluitende begrotingen in de bestuursperiode 2019-2022.

- Onze gemeentelijke reservepositie is doorgelicht.

- We hebben ruimte voor realisatie van de plannen en ambities in ‘Samen Duurzaam Verder’.

- We hebben verruiming van het gemeentefonds en hogere accressen als gevolg van het regeerakkoord.

- De toedeling van budgetten sociaal domein is door het kabinet aangepast; ons eigen financieel kader is ongewijzigd.

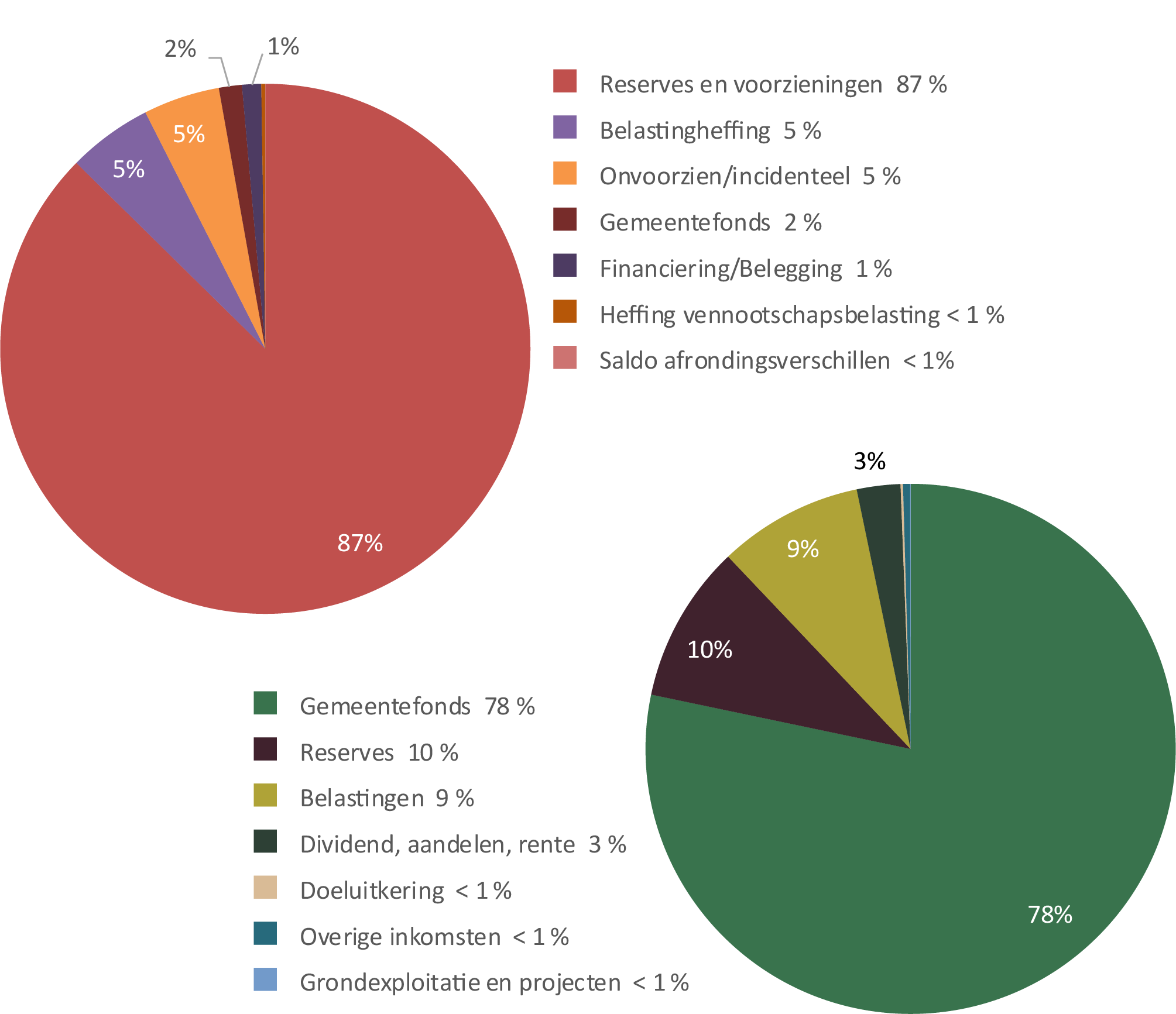

Verdeling van lasten en baten

Lasten € 11,5 miljoen

Baten € 201,8 miljoen

Wat willen we bereiken

Algemeen financieel beleid

Financieel gezond en in evenwicht

We zorgen dat onze financiële positie gezond blijft, de gemeentelijke begroting duurzaam in evenwicht is en het gemeentelijk weerstandsvermogen op voldoende niveau is om met de beleidsuitvoering samenhangende financiële risico’s op te kunnen vangen.

We besteden de beschikbare middelen zorgvuldig, efficiënt, transparant en resultaatgericht.

De besteding van de gemeentelijke middelen is rechtmatig.

We zetten in op haalbare en betaalbare ambities.

Reservepositie

We gaan de vrije ruimte van de gemeentelijke reservepositie onderzoeken. Een deel daarvan willen we aanwenden voor duurzame, maatschappelijke investeringen die passen bij onze ambities op het gebied van het sociale domein, duurzaamheid en de binnenstad.

Ook beogen we daarmee andere (markt)partijen te stimuleren tot investeringen in de stad en de samenleving.

De omvang van onze reserves is afgestemd op het doel waarvoor ze zijn ingesteld. De gemeentelijke bestemmingsreserves en het gemeentelijk weerstandsvermogen blijven op peil.

Betere sturing en verantwoording

Een compactere en begrijpelijker presentatie van de Programmabegroting en het Jaarverslag, en de invoering van de Kaderbrief en de nieuwe Voortgangsrapportage vergroten de sturingsmogelijkheden van de raad. Het gaat daarbij om het beleid, de besteding van de middelen en de daarmee te bereiken en gerealiseerde maatschappelijke effecten.

Onvoorzien/incidenteel

Om ervoor te zorgen dat er financiële ruimte beschikbaar is voor dekking van lasten van niet in de begroting voorziene ontwikkelingen, bevat de programmabegroting een budget voor ‘onvoorziene uitgaven’.

Belastingheffing

Het heffen en innen van gemeentelijke belastingen vormt een belangrijk onderdeel van de gemeentelijke inkomsten.

Bij de lokale belastingheffing wordt rekening gehouden met de eis van maximale kostendekkendheid die voor bepaalde heffingen en rechten geldt. De opbrengsten mogen niet hoger zijn dan de kosten.

Vennootschapsbelasting

Vanaf 2016 is de gemeente in principe vennootschapsbelastingplichtig voor de activiteiten die zij als ondernemer verricht.

Als de gemeente met de uitvoering van de activiteiten als ondernemer winst behaalt, is daarover vennootschapsbelasting verschuldigd.

Het maken van winst is voor de gemeente Assen geen beleidsdoel. Het is, als daar wel sprake van zou zijn, een bijkomend effect van het beleid.

Dat maakt dat er geen dan wel in beperkte mate sprake zal zijn van de verschuldigdheid van vennootschapsbelasting.

Omzetbelasting

Gemeenten zijn belastingplichtig voor de omzetbelasting als zij ondernemingsactiviteiten verrichten.

Het is geen doel van de gemeente Assen om ondernemersactiviteiten voor de omzetbelasting te verrichten, maar er worden wel met omzetbelasting belaste prestaties verricht.

Over de omzet die de gemeente maakt met de uitvoering van ondernemersactiviteiten is omzetbelasting verschuldigd. In principe kan de omzetbelasting in aftrek worden gebracht.

Voor de uitoefening van overheidstaken is er geen omzetbelasting verschuldigd. Het nadeel bij de uitoefening van overheidstaken is dat er geen aftrek van omzetbelasting kan plaatsvinden. Het werkt kostenverhogend. De gemeente kan onder voorwaarden de omzetbelasting terugkrijgen via het btw-compensatiefonds.

We hebben inzichtelijk op welke inkopen aftrek van omzetbelasting mogelijk is, waarvoor compensatie via het btw-compensatiefonds kan plaatsvinden en op welke inkopen de omzetbelasting kostenverhogend is.

Financiering / Belegging/Renteresultaat

We financieren de gemeentelijke uitgaven efficiënt en risicomijdend. Wij doen dat binnen de wettelijke kaders en met inachtneming van het eigen ‘treasurystatuut´.

Gemeentefonds

Financiële verhouding

De uitkering uit het Gemeentefonds is algemeen dekkingsmiddel en bestemd voor gemeentebrede kostendekking.

Overige algemene middelen

We besteden de beschikbare (overige) algemene middelen zorgvuldig, efficiënt, transparant en resultaatgericht. De middelen zijn beschikbaar voor het dekken van kosten van de gemeente voor brede beleidsuitvoering.

Wat doen we daarvoor

Algemeen financieel beleid

Financieel gezond en in evenwicht

De gemeentebegroting 2019 en de meerjarenramingen 2020-2022 zijn sluitend.

We voeren een behoedzaam financieel beleid en geven uitvoering aan de financiële spelregels uit het bestuursakkoord. We gaan uit van repressief provinciaal financieel toezicht.

We starten in 2019 met de uitvoering van het bestuursakkoord ‘Samen Duurzaam Verder’ en lossen waar nodig en mogelijk ook bestaande knelpunten in het aanvaarde beleid op.

We stellen daartoe in nauw overleg met de raad en met behulp van de in de Kaderbrief 2019 aangegeven zoekrichtingen een totaalpakket met op maat gesneden dekkingsmiddelen vast. We maken daarbij, als dat nodig is, passend gebruik van de vrije ruimte in de gemeentelijke reserves. Zo nodig geven we in dat verband ook verder invulling aan de achterliggende doelstelling van de ‘motie begrotingsruimte’.

We houden vast aan de lijn dat de beleidsuitvoering in het sociaal domein binnen het kader van de rijksmiddelen moet plaatsvinden. Omdat in 2017 al aanzienlijk is ingeteerd op de reserve sociaal domein bestaat de kans dat als die situatie zich in 2019 voor zou doen, we voor tekortafdekking in het sociaal domein moeten teruggevallen op de algemene reserve.

We onderkennen de risico’s die de financiële positie van de gemeente nadelig kunnen beïnvloeden en meten en bewaken de omvang ervan. We treffen passende beheersmaatregelen om de risico’s in control te brengen en te houden.

We zorgen ervoor dat de gemeentelijke grondexploitatie in control is en financieel onafhankelijk en fit blijft. We hanteren reële waarderingsgrondslagen en zorgen ook in dit domein voor adequate risicoafdekking. We vangen tegenvallers in grondexploitaties op door lopende grondexploitaties te optimaliseren of te versoberen.

Reservepositie

We zetten de in de gemeentelijke reserves beschikbare middelen zo goed mogelijk in voor realisatie van de projecten, plannen en activiteiten waarvoor de reserves door de raad zijn ingesteld. Middelen die daarvoor niet of niet langer benodigd zijn vallen vrij en kunnen door de raad voor realisatie van andere beleidsdoelen worden ingezet.

We hebben de gemeentelijke reservepositie doorgelicht. De uitkomsten van dat onderzoek, de plannen en ambities die we met de uitkomsten daarvan in deze bestuursperiode willen realiseren zijn opgenomen in het hoofdstuk ‘Beleid’ van de programmabegroting 2019 en in het daarvan onderdeel uitmakende meerjarige dekkingsplan 2019-2022.

We houden bij de herbestemming van de vrije ruimte rekening met de spelregel dat structurele uitgaven structureel worden gedekt.

We bewaken de gemeentelijke solvabiliteit en de samenstelling en het verloop van onze vermogenspositie. We zorgen ervoor dat er steeds voldoende ruimte in de algemene reserve beschikbaar is voor gemeentebrede risicoafdekking en voor het opvangen van onverwachte financiële tegenvallers. We komen met voorstellen om de bestaande norm van € 100 per inwoner aan te passen en af te stemmen op de omvang van de in de paragraaf Weerstandsvermogen en risicobeheersing vastgestelde risico’s.

We zorgen er verder voor dat de in de begroting 2019 geraamde mutaties in de reserves rechtmatig en in overeenstemming zijn met de door de raad vastgestelde kadernotitie ‘reserves en voorzieningen’.

We indexeren de amortisatiereserves opdat ze toereikend zijn en blijven voor dekking van de structurele lasten waarvoor ze door de raad zijn ingesteld.

Het opnieuw starten met het indexeren van de overige bestemmingsreserves wegen we in het kader van het financieel dekkingsplan 2019-2022 af.

Betere sturing en verantwoording

We betrekken de raad aan de voorkant bij de gemeentebrede beleids- en begrotingscyclus en zorgen voor tijdige en op maat gesneden informatievoorziening over de planning en de inrichting ervan.

Beleidsvorming en het voeren van het gesprek over te bereiken en bereikte resultaten vinden plaats aan de hand van het Jaarverslag 2018, de Kaderbrief 2020, de Programmabegroting 2020 en de Voortgangsrapportage 2019. Bespreking ervan met de raad vindt plaats op vier verschillende momenten.

We werken verder aan de verbetering van de kwaliteit van de beleidsmatige en financiële informatie in de planning- en control- documenten. Centraal daarin staan compacte en smart geformuleerde beleidsteksten rondom de 3W-vragen, gekoppeld aan de daarvoor beschikbare budgetten die zijn voorzien van een heldere financiële toelichting. Suggesties en aanbevelingen van de raad in dat verband nemen wij ter harte.

Omdat we van oordeel zijn dat de raad zo snel mogelijk moet kunnen beschikken over de met het gevoerde beleid bereikte resultaten gaan we uit van reguliere planning en tijdige behandeling van het Jaarverslag en de Jaarrekening 2018. We koersen daarbij op behandeling in de raad van juni 2019.

We werken verder aan het actualiseren en het completeren van de overige tot het planning- en control instrumentarium behorende deeldocumenten en kaderstellende beleidsnota’s. Daartoe behoren onder andere het actualiseren van het treasurystatuut, de nota Grondbeleid en de meerjarenprognose vastgoed. Met de accountantscommissie maken we afspraken over de verdere aanpak en planning.

Onvoorzien/incidenteel

We hebben in de begroting 2019 een budget voor ‘Onvoorziene uitgaven’ opgenomen van € 0,4 miljoen.

Tevens voorziet de begroting 2019 in een zogenaamd budget voor ‘Incidentele uitgaven’. De omvang daarvan bedraagt € 0,2 miljoen en is op basis van de gangbare spelregels bepaald.

Op grond van de Financiële verordening zijn we door de raad geautoriseerd om deze beide budgetten gedurende het begrotingsjaar in te zetten voor beleidsuitvoering en kostendekking van activiteiten waarvoor op dat moment in het betrokken programmabudget geen ruimte (meer) beschikbaar is.

Als we van die mogelijkheid gebruik maken, stellen we de raad daarvan in kennis.

Belastingheffing

We geven uitvoering aan het bestuursakkoord 2018-2022 ‘Samen duurzaam verder’. Dat houdt onder andere in dat:

- De tarieven voor de onroerendezaakbelasting worden aangepast aan de inflatie.

- De overige tarieven zoveel mogelijk kostendekkend worden vastgesteld. De tarieven die nog niet kostendekkend zijn, worden vanaf 2019 trapsgewijs opgehoogd, met dien verstande dat de maximale rijkstarieven in acht worden genomen. In 2019 worden de tarieven met 12% opgehoogd.

- Het begraven betaalbaar moet blijven. De kosten van groenonderhoud worden niet meer meegenomen voor het bepalen van de tarieven, waardoor de tarieven met 14,73 % worden verlaagd.

- Daarnaast is er een aantal wijzigingen in 2019 ten opzichte van 2018. Het gaat om het volgende:

- Het tarief voor de toeristenbelasting voor 2019 zal met € 0,05 worden verhoogd tot € 1,30. We volgen daarin het advies van het Recreatieschap dat geldig is tot 2019. Daarna wordt een nieuw besluit genomen.

- In het verleden zijn de heffing van de afvalstoffenheffing en het rioolrecht meer dan 100% kostendekkend geweest. Het bovenmatige deel van de heffing wordt in 2019 incidenteel verrekend. Deze verrekening zorgt voor een neerwaarts effect op het tarief.

- Voor de onroerendezaakbelasting is rekening gehouden met de extra kosten die gemoeid zijn met de wijziging in de heffingsgrondslag. De berekening van de Woz-waarde moet als gevolg van nieuwe regelgeving wijzigen van een berekening op basis van de inhoud van een woning naar een berekening op basis van de gebruikersoppervlakte (van m3 naar m2).

Wat doen we daarvoor in 2019

De samenwerking op het gebied van de heffing en invordering van belastingen met de gemeenten Aa en Hunze en Tynaarlo zetten we in 2019 voort. Waar mogelijk zal de samenwerking worden verbeterd.

Vennootschapsbelasting

In 2019 voldoen we in de beleidsuitvoering en in de administratieve processen aan de vereisten die de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen stelt.

We stellen vast welke ondernemingsactiviteiten we als gemeente uitvoeren en welke kosten en opbrengsten aan de uitvoering van die activiteiten zijn verbonden. Daarnaast wordt beoordeeld of er nieuwe ondernemingsactiviteiten zijn en of de indeling van de grondslag moet worden gewijzigd.

Vervolgens stellen we vast of er vennootschapsbelasting is verschuldigd. Wij gaan ervan uit dat de gemeente in 2019 geen of in beperkte mate vennootschapsbelasting aan het Rijk moet afdragen.

Omzetbelasting

In 2019 voldoen we in de beleidsuitvoering en in de administratieve processen aan de wettelijke verplichtingen voor de omzetbelasting.

We stellen vast welke aan omzetbelasting onderhevige activiteiten we verrichten. Ieder kwartaal dienen we de btw-aangifte voor de grondexploitaties en de overige belaste activiteiten tijdig in.

In 2019 is er een aantal wijzigingen in de omzetbelasting die relevant zijn voor de gemeente. Het gaat om het volgende:

• Het lage tarief voor de omzetbelasting wijzigt vermoedelijk van 6% in 9%. Hierdoor zal er een hoger bedrag aan belasting verschuldigd zijn bij inkopen, maar dit kan veelal worden teruggevraagd via het btw-compensatiefonds, zodat de gevolgen beperkt zullen zijn.

De btw-sportvrijstelling wordt van toepassing op de terbeschikkingstelling van sportaccommodaties. De gemeente hoeft geen omzetbelasting in rekening te brengen voor het ter beschikking stellen van sportaccommodaties. Verder kunnen gemeenten geen omzetbelasting op kosten meer terugvorderen. Hiervoor is een compensatie via een specifieke uitkering beschikbaar. Het is nog onduidelijk of dit volledige compensatie zal opleveren. We werken dit in 2019 verder uit.

Financiering / Belegging/Renteresultaat

We zetten het bestaande op totaalfinanciering gebaseerde treasurybeleid voort.

We trekken alleen externe financieringsmiddelen aan als dat met het oog op de uitoefening en financiering van de publieke taak noodzakelijk is.

We zorgen ervoor dat er continu inzicht is in de uitgaande en inkomende gemeentelijke geldstromen. De interne sturing is gericht op, beperking van de schuldenlast, kostenefficiency, voorkoming van renterisico’s en maatwerkfinanciering. We werken binnen de kaders van de Wet Fido en het vernieuwde eigen treasurystatuut.

Het rentebeleid in de begroting 2019 en de meerjarenramingen blijft gestoeld op duurzaamheid, financiële stabiliteit en op het voorkomen van budgettaire schommelingen. Die lijn hanteren we eveneens in het kader van de gemeentelijke grondexploitatie.

We zien erop toe dat het interne rentebeleid en het daaraan gekoppelde verdelingsprincipe blijven voldoen aan de voorschriften en bepalingen in het BBV.

We bewaken de houdbaarheid van onze schuldpositie. We zorgen voor voldoende liquiditeit en solvabiliteit zodat we zowel op korte als op de langere termijn aan onze financiële verplichtingen kunnen voldoen. We benutten kansen om de gemeentelijke schuldpositie en de rente- en aflossingsverplichtingen te verlichten.

We zorgen voor een adequaat beheer van de gemeentelijke deelnemingen en beleggingen. We benutten reële kansen om de gemeentelijke aandelen in Groningen Airport Eelde af te stoten.

Gemeentefonds

Financiële verhouding

Herziening Financiële Verhouding

De afgelopen periode is een aantal onderzoeken gestart die te maken hebben met de herziening van de financiële verhoudingen tussen het Rijk en de gemeenten. Gemeenten worden actief bij dit proces betrokken. Omdat we hebben ervaren dat de gevolgen van zo’n herziening ingrijpend kunnen zijn, volgen we de ontwikkelingen en het overleg en de afspraken daarover tussen het kabinet en de VNG nauwlettend. We leveren op de daartoe geëigende momenten bestuurlijk en ambtelijk onze bijdrage aan dat proces.

Algemene uitkering 2019

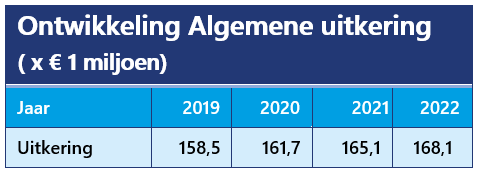

We zetten onze algemene uitkering in zijn volle omvang in voor dekking van de kosten van het gemeentelijk beleid. Voor de begroting 2019 hanteren we daarvoor de meicirculaire 2018 als vertrekpunt. We hebben de algemene uitkering op basis daarvan voorlopig bepaald op € 158,5 miljoen. Hiervan heeft circa € 78,5 miljoen betrekking op het sociaal domein.

De Asser uitkering loopt op basis van de prognoses in de meicirculaire op van € 158,5 miljoen in 2019 tot ruim € 168 miljoen in 2022.

Doorrekening van de kort voor de afsluiting van het begrotingsproces verschenen september-circulaire leidt niet tot grote aanpassingen.

Accressen

De koppeling van het gemeentefonds is verbreed naar het totaal van de rijksuitgaven. Dit leidt de komende jaren tot hogere accressen. Ook nemen de accressen toe als gevolg van de beleidsintensiveringen van het nieuwe kabinet. Tegenover de groei staan echter ook nieuwe financiële verplichtingen en risico’s, die extra beslag gaan leggen op gemeentelijke middelen. Bovendien gaat het kabinet ervan uit dat gemeenten de extra middelen tevens inzetten voor cofinanciering van de maatschappelijke opgaven in het kader van het Interbestuurlijk programma (IBP).

Specifieke maatregelen

Het kabinet heeft een knelpuntenpot van € 200 miljoen gevormd voor gemeenten met aanhoudende tekorten in het sociaal domein. Op basis van de huidige criteria komt Assen hier niet voor in aanmerking. Bezien wordt nog of er in 2019 nogmaals behoefte is aan een dergelijk instrument.

Verder hebben Rijk en gemeenten een fonds van € 108 miljoen gevormd voor transformatie van de jeugdzorg. Over de verdeling van deze middelen moeten nog afspraken worden gemaakt.

Het kabinet stelt in de periode 2018-2020 in totaal ruim € 70 miljoen beschikbaar voor versterking van het gemeentelijk armoede- en schuldenbeleid. Assen ontvangt hiervan in totaal € 0,32 miljoen.

Verrekening btw- compensatiefonds

Het kabinet heeft de verrekeningssystematiek tussen het btw-compensatiefonds en het gemeentefonds met ingang van 2019 aangepast. Het gevolg is dat gemeenten nu zelf inschatting moeten maken van hun aandeel in deze jaarlijkse verrekening. Tot nu toe is steeds sprake van jaarlijkse onderschrijding van het ingestelde BCF-plafond (BCF: btw-compensatiefonds). We hebben het Asser aandeel in de voor 2019 voorziene onderschrijding voorzichtigheidshalve geraamd op € 1,5 miljoen.

Afloop compensatie nadeelgemeenten

We houden in de financiële planning rekening met het vervallen van de zogenoemde ‘cumulatie-uitkering nadeelgemeenten’. De regeling is ingesteld om de financiële pijn van de vorige herijking en de invoering van de verdeelmodellen sociaal domein tijdelijk te verzachten. Assen was in dat verband een van de grootste nadeelgemeenten (€ 70 per inwoner). In 2019 bedraagt de tegemoetkoming op grond van de regeling nog € 0,7 miljoen.

Voortzetting schaalkorting

Het kabinet zet de zogenoemde schaalkorting ondanks het verzet van de VNG door. De korting op het gemeentefonds komt vanaf 2025 uiteindelijk uit op bijna € 1 miljard structureel.

Voor Assen resulteert de korting uiteindelijk in blijvende verlaging van de uitkering van jaarlijks circa € 4,0 miljoen. Een deel ervan is inmiddels geeffectueerd en gedekt. Over dekking van het voor de periode 2022-2025 nog openstaande deel van de korting van € 2,0 miljoen maken we nog nadere afspraken met de raad.

Integratie-middelen sociaal domein

De integratie-uitkering sociaal domein is met ingang van 2019 vervallen. De integreerbare delen van de Wmo, de jeugdzorg en de Participatiewet zijn aan het algemene deel van de algemene uitkering toegevoegd.

De macrobudgetten Beschermd Wonen, Voogdij/18+ en de overige onderdelen van de Participatiewet zijn (nog) niet geïntegreerd. Voor de verdeling van deze middelen worden voorlopig de bestaande verdeelmodellen nog gehanteerd.

Als gevolg van de omvorming van Alescon wijzigt de statutaire vestigingsplaats van de sociale werkvoorziening vanaf 2019. Dit betekent dat de rijksbijdrage voor de uitvoering van de Wsw vanaf komend jaar weer via Assen gaat lopen. De omvang van deze geldstroom moet nog worden bepaald.

Overige algemene middelen

We geven mede met behulp van de in 2019 beschikbare overige algemene dekkingsmiddelen uitvoering aan het gemeentelijk beleid.