01. Lokale heffingen

Algemene beleidslijn

In de paragraaf Lokale heffingen staat aangegeven wat het beleid is, welke beleidsplannen en overige ontwikkelingen er zijn evenals de consequenties die dit heeft op de uitvoering van het beleid. Bij het voorgaande is zoveel mogelijk aansluiting gezocht bij het bestuursakkoord 2018-2022 ‘Samen duurzaam verder’.

Het fiscale beleid wordt uitgevoerd volgens de fiscale wetgeving, actuele jurisprudentie en de in acht te nemen algemene beginselen van behoorlijk bestuur. Verder dient er sprake te zijn van een doelmatige belastingheffing en van rechtvaardig en redelijk en billijk handelen.

Ten aanzien van de gemeentelijke belastingen wordt onderscheid gemaakt tussen de algemene belastingen, de bestemmingsbelastingen en het verhalen van kosten. De middelen verkregen vanuit de algemene belastingen, zoals onroerendezaakbelastingen en toeristenbelasting, zijn vrij besteedbaar. De hoogte van de belasting kan de gemeente bepalen, maar de hoogte van de belasting mag niet onredelijk en willekeurig zijn.

Bij bestemmingsbelastingen en verhaal van kosten wordt de opbrengst van de belasting gebruikt voor een specifiek doel. Bij bestemmingsbelastingen, zoals de afvalstoffenheffing en rioolheffing, wordt de opbrengst gebruikt voor het uitvoeren van een gemeentelijke taak. Bij het verhalen van kosten, zoals leges voor een omgevingsvergunning of een legitimatiebewijs, is de tegenprestatie rechtstreeks toerekenbaar aan een individu. De opbrengst mag per saldo niet meer zijn dan de kosten.

Beleidsuitvoering lokale heffingen 2019

Algemeen

In het bestuursakkoord 2018-2022 ‘Samen duurzaam verder’ is een aantal zaken opgenomen die betrekking hebben op de lokale heffingen. Er staat beschreven dat de gemeentelijke dienstverlening kostendekkend is. Daarnaast bestaat het streven om de onroerendezaakbelastingen niet te verhogen, met uitzondering van de inflatiecorrectie. Verder moet begraven in Assen betaalbaar blijven.

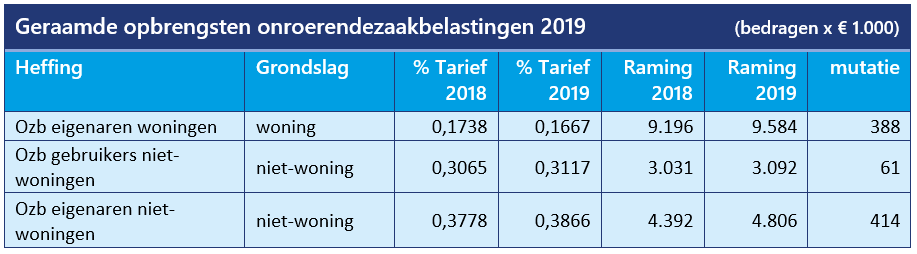

Onroerendezaakbelastingen

Voor de onroerendezaakbelastingen geldt per 1 januari 2019 een verhoging van de tarieven voor de onroerendezaakbelastingen van 2,4 %. Deze verhoging is gebaseerd op de septemberraming 2018 van het Centraal Planbureau. Voor de meerjarenbegroting 2020-2022 is als aanname een jaarlijkse indexatie van 1,8 % van toepassing. Naast deze aanpassing aan de inflatie, wordt de generieke waardedaling gecompenseerd door de tariefsverhoging en de generieke waardestijging door de tariefsverlaging.

Per 1 januari 2022 moeten woningen worden getaxeerd op basis van gebruikersoppervlakte. Momenteel worden woningen in de gemeente Assen getaxeerd op basis van de inhoud van een woning. In 2019 zal er worden gestart met deze omzetting.

Afvalstoffenheffing/rioolheffing

Voor de afvalstoffenheffing en rioolheffing geldt de wettelijke eis dat de heffing maximaal kostendekkend mag zijn. De baten mogen niet hoger zijn dan de lasten. In het verleden is de opbrengst hoger geweest dan de lasten. Daarom zal er in 2019 een incidentele verrekening plaatsvinden.

Voor het jaar 2019 bestaat de verwachting dat er een lagere opbrengst zal zijn voor de afvalstoffenheffing en de rioolheffing. Dit komt doordat bij bepaalde personen in zorginstellingen geen afvalstoffenheffing en/of rioolheffing kan worden geheven.

Toeristenbelasting

Het advies van Recreatieschap Drenthe is om de toeristenbelasting te verhogen met € 0,05. Door het opvolgen van dit advies bedraagt het tarief vanaf 1 januari 2019 € 1,30 per nacht, per persoon.

Leges telecommunicatie

De leges telecommunicatie zijn opgenomen overeenkomstig het raadsbesluit van 15 februari 2018.

Parkeerbelasting

De tarieven voor de parkeerbelasting in 2019 blijven vooralsnog gelijk aan die van 2018, behoudens het tarief voor de naheffingsaanslag. Daarvoor geldt het maximale tarief. In 2019 volgt er een voorstel voor nieuwe parkeertarieven.

Lijkbezorgingsrechten

In het bestuursakkoord staat aangegeven dat het begraven betaalbaar moet blijven. De kosten voor groenonderhoud ter grootte van € 100.000 worden niet langer meegenomen bij het bepalen van de tarieven. Hierdoor kunnen de tarieven in 2019 worden verminderd met 14,73%.

Overige heffingen

De tarieven voor dienstverlening moeten kostendekkend worden. Vanaf 2019 worden de tarieven trapsgewijs opgehoogd. De tarieven in 2019 worden verhoogd met 12%. Dit zorgt voor een verwachte meeropbrengst van ongeveer € 150.000. Een uitzondering op voorgaande zijn de leges waarvoor maximale rijkstarieven worden vastgesteld. Die tarieven worden vastgesteld op het maximale rijkstarief.

Belastingvoorstellen

De voorstellen tarieven belastingen, heffingen en algemene rechten 2019 bevatten de uitwerking van de algemene uitgangspunten van het beleid voor lokale belastingen.

Besluit begroting en verantwoording (BBV)

We passen de beleids-, reken- en spelregels toe conform het vernieuwde BBV.

Hierna is een omschrijving opgenomen van de verschillende belastingsoorten.

Belastingsoorten

Afvalstoffenheffing

Heffing over het mogen aanbieden van (huishoudelijk) afval ter inzameling aan de afvalinzamelingsdienst.

Leges

Heffing ter compensatie van de kosten over individueel afgenomen diensten van de gemeente. Het gaat hierbij om onder andere omgevingsvergunningen en burgerdiensten.

Liggelden

Heffing over het innemen van een gemeentelijke ligplaats.

Lijkbezorgingsrechten

Heffing over het gebruik van een gemeentelijke begraafplaats en voor door de gemeente geleverde diensten verband houdende met de begraafplaats.

Marktgelden

Heffing ter zake van het in gebruik mogen nemen van een staanplaats op een gemeentelijke markt.

Onroerendezaakbelastingen

Belastingen op het eigendom en het gebruik van onroerende zaken.

Parkeerbelasting

Belasting over het parkeren (op straat) van een voertuig op aangewezen plaatsen en tijdstippen.

Precariobelasting

Belasting voor het plaatsen van voorwerpen op, onder of boven openbare gemeentegrond.

Rioolheffing

Heffing over de mogelijkheid om afvalwater en/of hemelwater af te voeren via de gemeentelijke riolering en het beheer van het grondwaterpeil.

Toeristenbelasting

Belasting op het overnachten in de gemeente door personen die daar niet wonen.

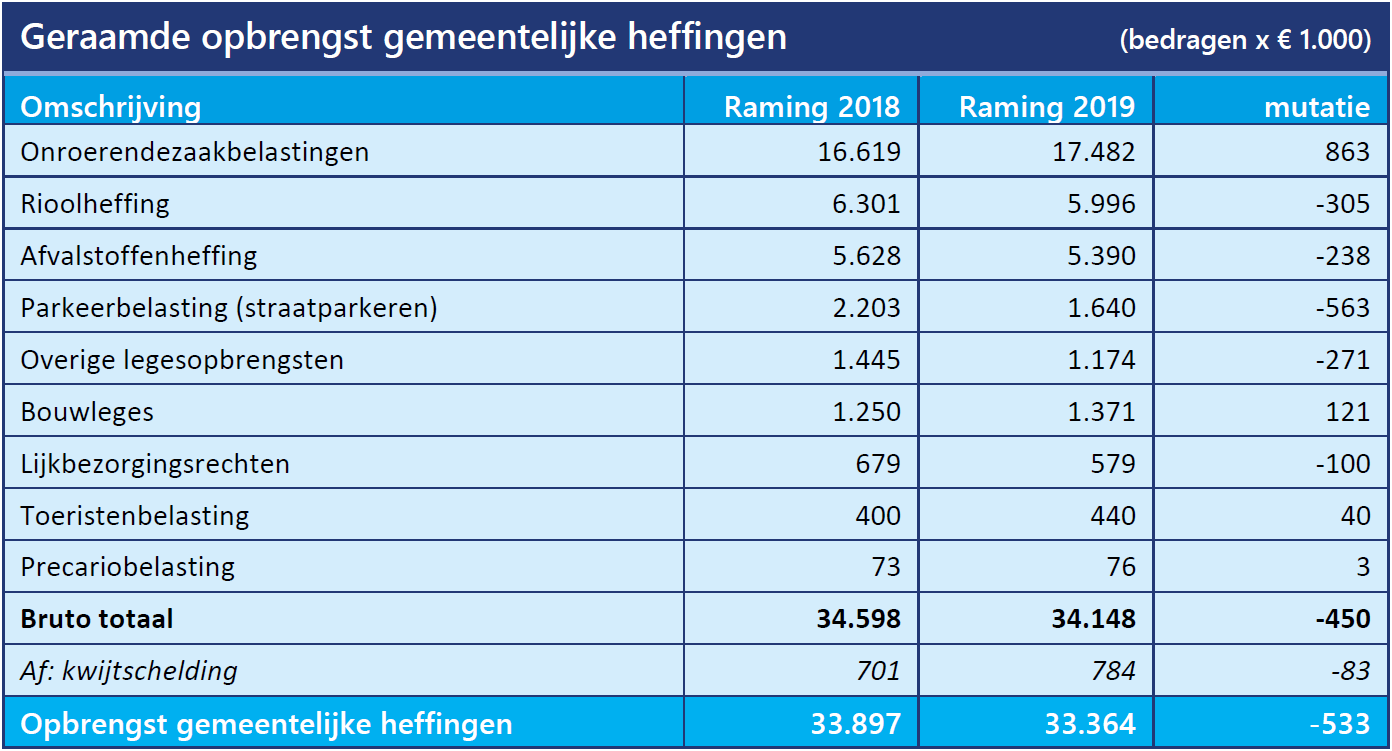

Belastinginkomsten-opbrengst lokale heffingen

De opbrengstraming 2019 bedraagt € 34,1 miljoen bruto. In 2018 was dit € 34,6 miljoen. De raming is bepaald rekening houdend met de hiervoor genoemde uitgangspunten en de algemene prijs- en volumeontwikkelingen.

Hieronder is een verdere onderbouwing opgenomen van de opbrengst en tariefstelling ten aanzien van de onroerendezaakbelastingen, de afvalstoffenheffing en het rioolrecht.

In de meicirculaire 2018 van het gemeentefonds staat een passage opgenomen over de macronorm voor de onroerendezaakbelastingen. De macronorm geeft aan hoe hoog op landelijk niveau de stijging van de opbrengsten van de onroerendezaakbelastingen maximaal mag zijn. Onderzoeksinstituut Centrum voor Onderzoek van de Economie van de Lagere Overheden (hierna te noemen: COELO) verwacht dat de opbrengst van de onroerendezaakbelastingen in 2018 stijgt met € 95,3 miljoen. Dit is een stijging van 2,36%, terwijl de macronorm 3,2 % bedraagt. In 2018 is de macronorm dus niet overschreden.

De macronorm voor 2019 bedraagt 4 %, waarvan 1,6 % reële trendmatige groei van het bruto binnenlands product en 2,4 % prijsontwikkeling nationale bestedingen (gebaseerd op het Centraal Economisch Plan 2018). Assen blijft met een tariefstijging van 2,4 % ruim onder deze macronorm.

Geraamde opbrengsten afvalstoffenheffing en rioolheffing (bedragen x € 1.000)

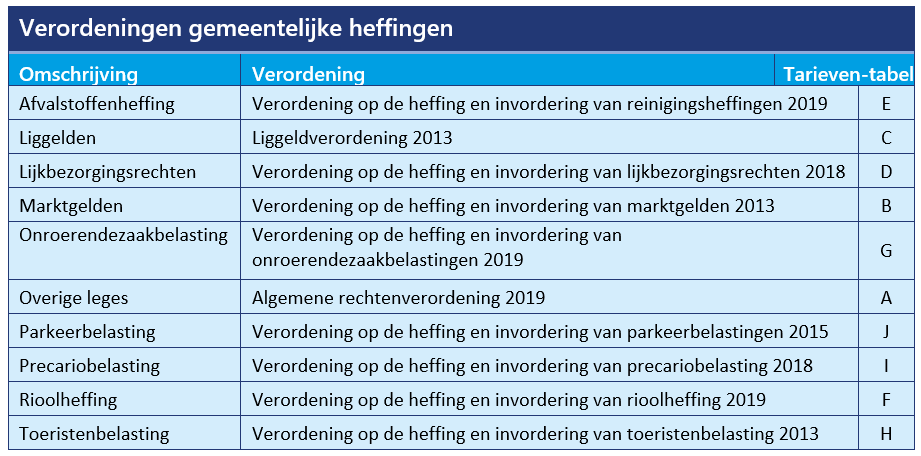

Verordeningen gemeentelijke heffingen.

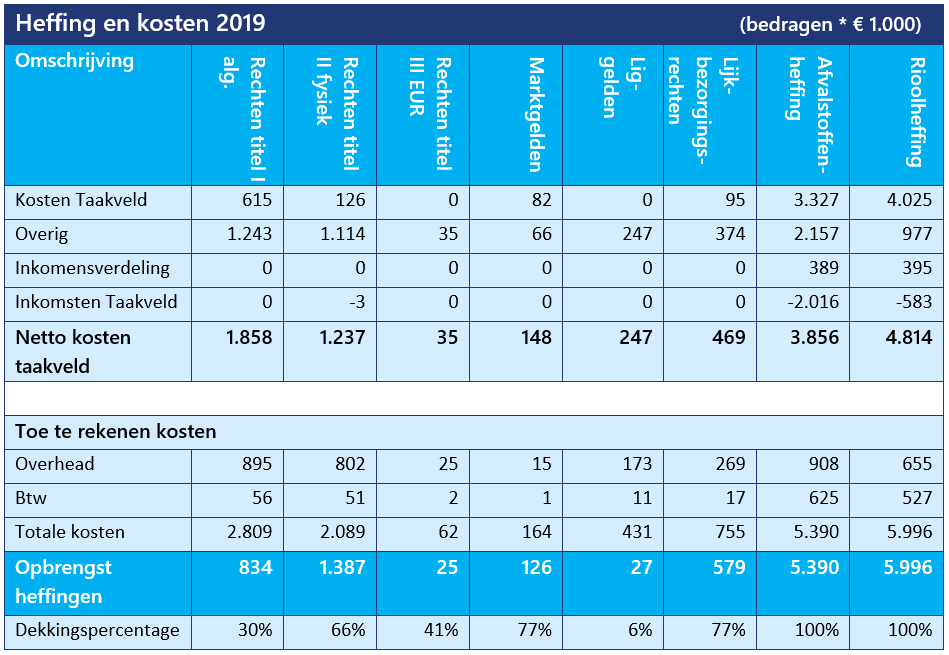

Inzicht wettelijke kostendekkendheid

Besluit begroting en verantwoording gemeenten en provincies (BBV)

In het Besluit Begroting en Verantwoording is opgenomen dat uit de begroting moet blijken dat de milieuheffingen en leges maximaal kostendekkend zijn. Hierna is inzichtelijk gemaakt hoe verwacht wordt te kunnen voldoen aan de eis van maximaal kostendekkendheid.

Lokale belastingdruk

Belastingdruk

De belastingdruk voor huishoudens geeft aan hoe hoog de belastingen zijn die betrekking hebben op het wonen. Het gaat daarbij om de onroerendezaakbelastingen, de afvalstoffenheffing en de rioolheffing.

Er wordt een onderscheid gemaakt tussen eigenaren en gebruikers van woningen en of het een één- of meerpersoonshuishouden betreft. Onderzoeksinstituut COELO heeft onderzoek gedaan naar de belastingdruk. De meest actuele vergelijking die kan worden gemaakt is die met het jaar 2018. Er is een vergelijking van de belastingdruk in de gemeente Assen gemaakt met de gemiddelde belastingdruk in Drenthe en in Nederland.

Uit deze grafiek blijkt dat de gemeente Assen zowel ten opzichte van het gemiddelde onder de Drentse gemeenten als het Nederlands gemiddelde een lager dan gemiddelde belastingdruk per huishouding heeft. Dit geldt zowel voor de één- als de meerpersoonshuishoudens.

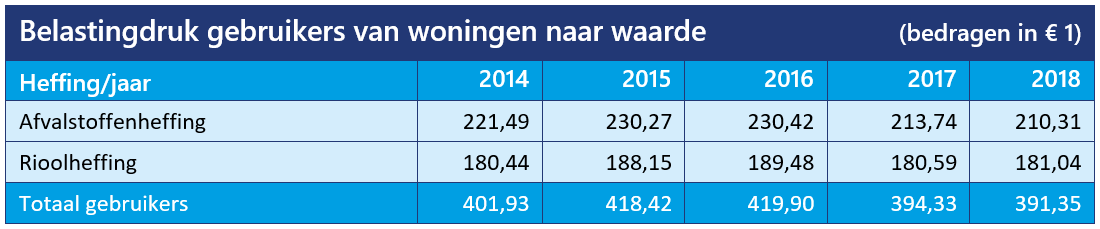

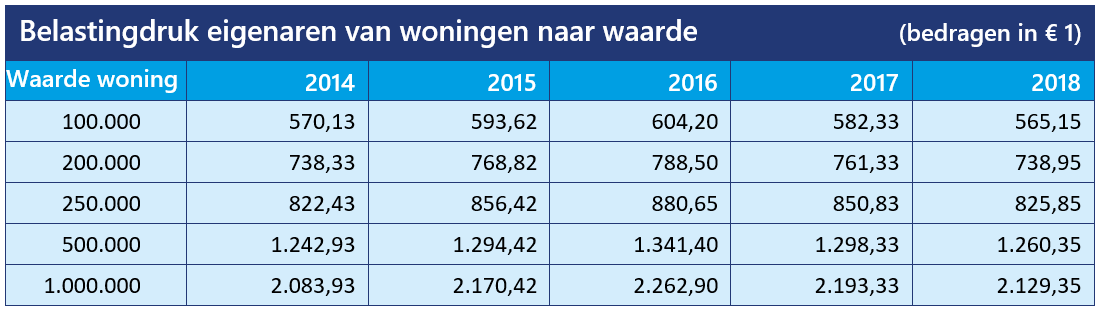

In onderstaande tabellen staat de belastingdruk van gebruikers en eigenaren van woningen aangegeven. Het gaat hierbij om de belastingdruk van een meerpersoonshuishouden.

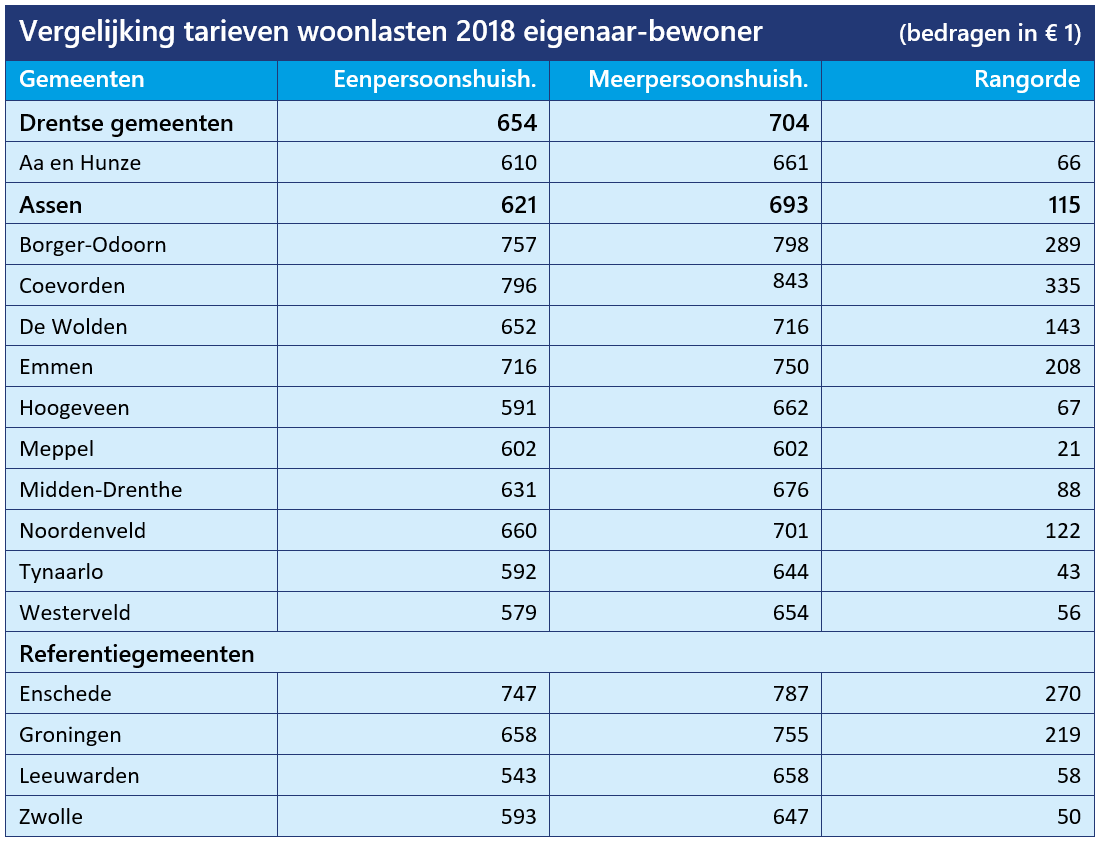

In onderstaand overzicht is een vergelijking gemaakt van de woonlasten in 2018 van de gemeente Assen met andere gemeenten in Drenthe en met referentiegemeenten.

Wet waardering onroerende zaken (WOZ)

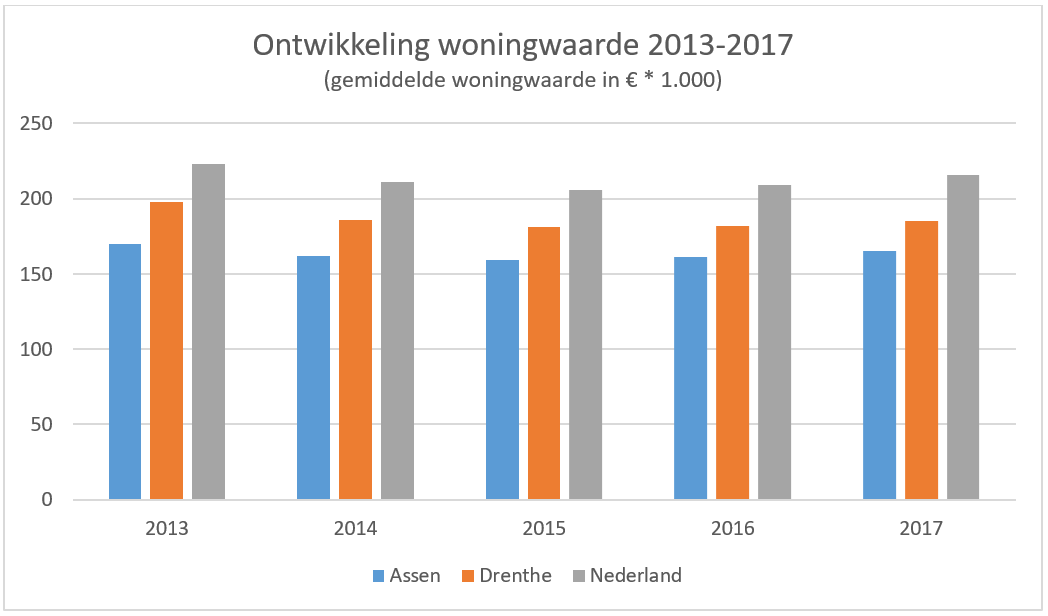

In het hierna opgenomen overzicht is de ontwikkeling van de woningwaarde in de periode 2013 tot en met 2017 opgenomen.

De algemene trend in de woningwaarde wordt jaarlijks in de onroerendezaakbelastingen gecompenseerd via het tarief om tot een voldoende belastingopbrengst te komen. Stel dat de waarde gemiddeld met vijf procent stijgt, dan daalt het tarief met vijf procent om tot dezelfde opbrengst te komen. Alleen de prijsindex leidt tot een hogere opbrengst.

Uit dit overzicht blijkt dat de woningwaarde van woningen in de gemeente Assen vanaf het jaar 2016 weer licht is gestegen. Deze stijging ligt iets boven de gemiddelde stijging van de waarde van woningen in Drenthe. De waarde van woningen in de gemeente Assen is nog altijd lager dan de gemiddelde waarde van woningen in de provincie Drenthe. Dit heeft te maken met de relatief grote hoeveelheid goedkopere huurwoningen.

Kwijtscheldingsbeleid

Kwijtschelding

De gemeente Assen verleent alleen kwijtschelding voor afvalstoffenheffing, rioolheffing en onroerendezaakbelastingen. Er is gebruik gemaakt van de mogelijkheid om een bijstandsnorm van honderd procent te hanteren in plaats van een percentage tussen de negentig en honderd procent. Aanvragers op bijstandsniveau kunnen in principe kwijtschelding verkrijgen, tenzij het vermogen te hoog is om daarvoor in aanmerking te komen. Verder heeft de gemeente Assen gebruik gemaakt van de mogelijkheid om kwijtschelding te verlenen voor belastingschulden van ondernemers die op bijstandsniveau leven. Het begrote bedrag aan te verlenen kwijtscheldingen in 2019 is in totaal € 784.000. Het bedrag aan verleende kwijtscheldingen is tot een hoger bedrag begroot, omdat het aantal verleende kwijtscheldingen toeneemt.