02. Kaders, richtlijnen en ambities

Kaderbrief 2019 als referentiekader

De financiële kaders, de begrotingspositie en de meerjarenprognose zijn bij het nieuwe P&C-document ‘de kaderbrief 2019’ getoetst en geactualiseerd. In dit hoofdstuk wordt steeds de vergelijking gemaakt tussen het beleid en de cijfers die in de kaderbrief 2019 door de raad zijn vastgesteld.

Samenvattend beeld kaderbrief 2019

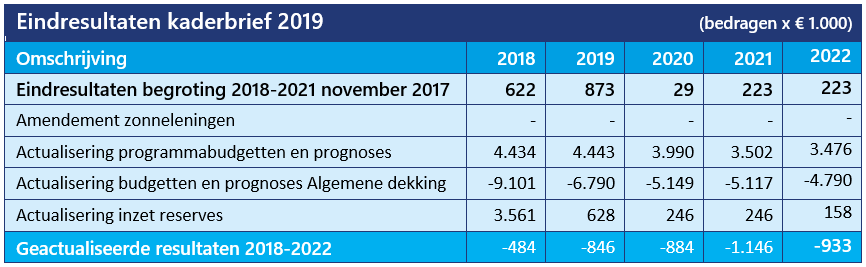

In de kaderbrief 2019 heeft het college de raad uitgenodigd om de kaders en beleidsuitgangspunten voor het komende begrotingjaar 2019 vast te stellen. Naast de bepaling van de richting en de uitgangpunten zijn ook de begroting 2018 en het meerjarenperspectief 2019-2022 geactualiseerd. Tevens is een aantal ontwikkelingen gesignaleerd die van belang zouden kunnen zijn voor het beleids- en begrotingsproces 2019. De actualisering van de financiële positie laat zien dat zowel de begroting 2018 als het meerjarenbeeld voor de periode 2019-2022 licht zijn verslechterd.

De inhoud van de meicirculaire 2018 is op hoofdlijnen verwerkt in de kaderbrief en wordt bij het opstellen van de begroting 2019 verder uitgewerkt. Wel van belang voor de eigen financiële positie is de in de circulaire verwerkte neerwaartse bijstelling van de accressen 2018-2022 van in totaal € 400 miljoen en de integratie van een deel van het macrobudget sociaal domein in de algemene uitkering.

De raad heeft de kaderbrief 2019 ongewijzigd vastgesteld.

Financiële vooruitzichten 2018-2022 kaderbrief

De afsluitende financiële eindresultaten van de kaderbrief 2019 luiden als volgt.

Aanpak opbouw budgetten en financiële prognoses 2019-2022

De verbetering van de kwaliteit van de planning- en control producten, en de over het beleid en de financiën te presenteren informatie, is een continuproces. De in 2017 vastgestelde planning- en controlcyclus vormt hiervoor vanaf 2018 de basis. Verder zijn de voor dit doel vastgestelde verbeterplannen en de aanbevelingen van de accountant en de provinciale toezichthouder daarvoor input.

We houden rekening met eisen die wet- en regelgeving aan vorm, inhoud en kwaliteit van de gemeentebegroting en aan de jaarrekening en jaarverslag stellen. Belangrijke kaders in dat verband zijn de Gemeentewet, de Wet financiering decentrale overheden (Fido), het besluit Begroting en Verantwoording (BBV) en de jaarlijkse kaderbrief van de financieel toezichthouder. Het uitgangspunt blijft beleidspresentatie op basis van de drie W-vragen. Die luiden: Wat willen we bereiken? Wat gaan we daarvoor doen? en Wat gaat dat kosten?

Vanaf 2015 hanteren we een sterk vereenvoudigde begrotingssystematiek. De opbouw van de programma- en productbudgetten vindt sindsdien ‘top down’ plaats. Het vertrekpunt is aanvaard beleid tot en met de voorjaarsnota met de daarbij behorende mutaties in de jaarschijven van de dan lopende meerjarenprognose. Waar nodig vindt actualisering plaats op basis van externe ontwikkelingen en eigen besluitvorming. Ook het doorrekenen van loon-, prijs-, en volumeontwikkelingen is onderdeel van dit proces. De zo opgebouwde budgetten zijn basis voor bespreking, vaststelling, autorisatie en het afleggen van verantwoording over het gevoerde beleid. Voor het opstellen en actualiseren van de nieuwe meerjarenprognose geldt een vergelijkbare aanpak.

De budgetten voor de gemeentelijke bedrijfsvoering worden sinds 2015 vanuit een oogpunt van transparantie centraal geraamd en verantwoord binnen het begrotingsprogramma Bedrijfsvoering. Met uitzondering van de gemeentelijke inzet voor realisatie van specifieke investeringsprojecten en voor de gemeentelijke grondexploitatie, vindt er sindsdien geen toerekening van de kosten van de bedrijfsvoering meer plaats aan de beleidsprogramma’s, de beleidsvelden en de beleidsproducten.

Financiële en fiscale spelregels

De financiële spelregels die we in 2019 hanteren voor de opbouw en samenstelling van de product en programmabudgetten en de nieuwe financiële prognoses zijn vastgelegd in het bestuursakkoord gemeente Assen 2018-2022 ‘Samen duurzaam verder’. Deze luiden als volgt:

- Het aanvaarde beleid met bijbehorende budgetten tot en met de Kaderbrief 2019;

- Top down opbouw van de product- en programma- en bedrijfsvoeringbudgetten;

- Beëindiging middeleninzet ambities bestuursperiode 2014-2018 jaarschijf 2019 in totaal € 0,75 miljoen;

- Ruimte voor ambities bestuursakkoord 2018-2022 jaarschijf 2019 in totaal € 3,1 miljoen;

- Geplande ruimte uitvoering bestuursakkoord 2020-2022 jaarlijks gemiddeld € 4,8 miljoen;

- Middeleninzet voor uitvoering investeringsopgave 2019-2022 € 19,8 miljoen via separate raadsvoorstellen;

- Toepassing beleids-, reken- en spelregels conform het vernieuwde BBV;

- Voeding en inzet van reserves o.b.v. besluiten en spelregels uit de ‘nota reserves en voorzieningen’;

- Op het vernieuwde BBV afgestemde en bijgestelde jaarlijkse onttrekkingen aan de amortisatiereserves;

- Raming/prognoses algemene uitkering (w.o. integratie-uitkering sociaal domein); meicirculaire 2018;

- Aanname jaarlijks via gemeentefonds uit te keren ruimte onder BCF-plafond € 1,5 miljoen;

- Periodieke inventarisatie en weging van risico’s in de beleidsuitvoering en de bedrijfsvoering;

- Uitgangspunten gemeentelijke weerstands- en solvabiliteitsratio respectievelijk 1% en 20%;

- Financieel kader sociaal domein; als vertrekpunt budgettair neutraal binnen overkomende rijksmiddelen;

- Loonontwikkeling 2019; 4,5 % (= t.o.v. niveau maart 2018 en incl. aanname stijging ABP-premie);

- Prijsontwikkeling 2019; 2,5 % (incl. nacalculatie 2016-2018 +/+ 0,1%);

- Gehanteerde indicaties loon- en prijsontwikkeling periode 2020-2022; beide jaarlijks 2,0%;

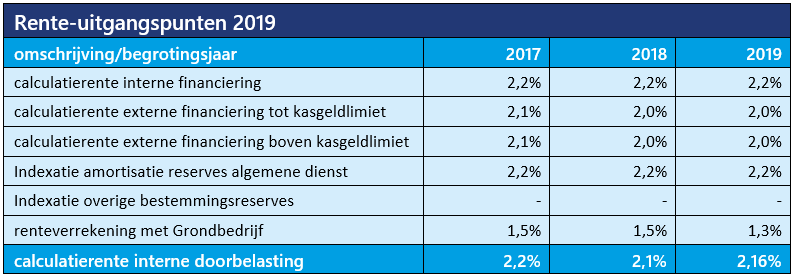

- Rentevisie en rentepeil conform 2018; interne omslagrente 2,2%; financiering grondexploitatie 1,3%;

- Jaarlijkse indexatie amortisatiereserves 2,2%; geen indexatie overige bestemmingsreserves;

- Raming/prognoses bijdragen GR-en conform (meerjaren-) begrotingen van de betreffende GR-én

- Aanpassing OZB-tarieven 2019; +/+ 2,4 % (CEP 2018); periode 2020-2022 jaarlijks 1,8%;

- Eenmalige vereffening meeropbrengsten vorige jaren in tarieven rioolrecht en afvalstoffenheffing 2019

- Overige heffingen en tarieven; versneld kostendekkend anders trendmatig +/+ 2,4 % (CEP 2018);

- Reële grondslagen en raming afdracht vennootschapsbelasting 2019;

- Geactualiseerde rentevisie, -calculatie en –omslag met inachtneming vernieuwd BBV.

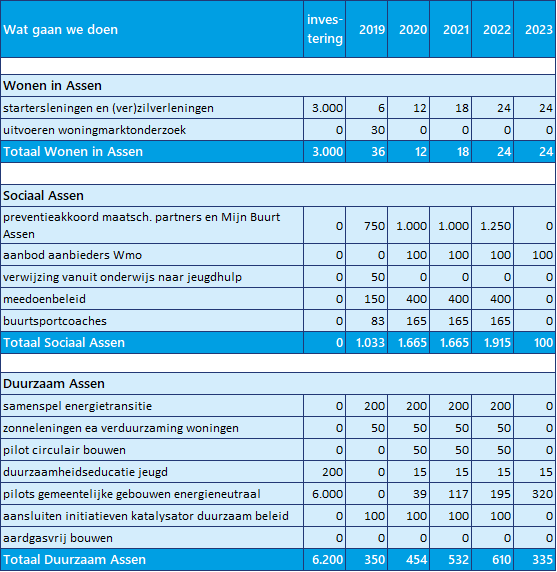

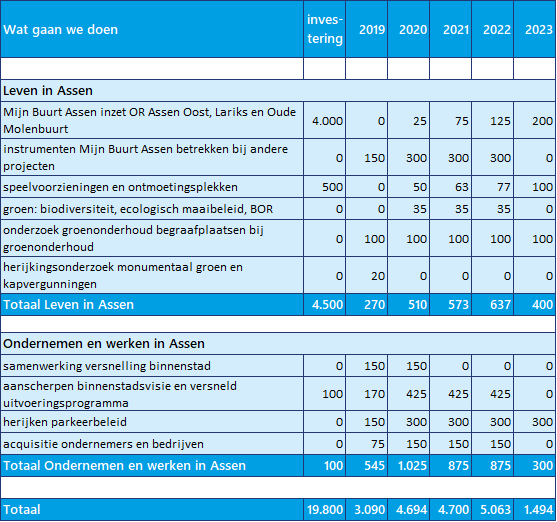

Uitvoering Bestuursakkoord gemeente Assen 2018-2022 ‘Samen duurzaam verder’

In het bestuursakkoord zijn afspraken gemaakt over de in de lopende bestuursperiode te realiseren ambities, en de daarvoor beschikbaar te stellen middelen. Daarbij is gekozen voor een incidentele, tijdgebonden en structurele aanpak en een daarop afgestemde inzet van middelen. In de uitwerking betekent dit dat betrokken incidentele en tijdgebonden activiteiten aan het eind van de periode worden afgebouwd en stoppen en dat beschikbare budgettaire ruimte en de daarvoor vastgestelde dekkingsmaatregelen vanaf dat moment weer komen te vervallen.

Financiële middelen ambities

Voor de bestuursperiode 2018-2022 zijn de te realiseren ambities bepaald en op geld gezet. In de kaderbrief 2019 is de financiële opgave in beeld gebracht en zijn zoek en oplossingsrichtingen aangegeven.

In de kaderbrief 2019 is aangegeven dat bij de vaststelling van de begroting 2019 ook de middeleninzet ten behoeve van de ambities van dekking is voorzien. Bij de samenstelling van de begroting 2019 is gekeken naar het optimaliseren en scherper budgetteren van de middeleninzet voor het bestuursakkoord. Dit heeft geleidt tot aanpassingen in de middeleninzet.

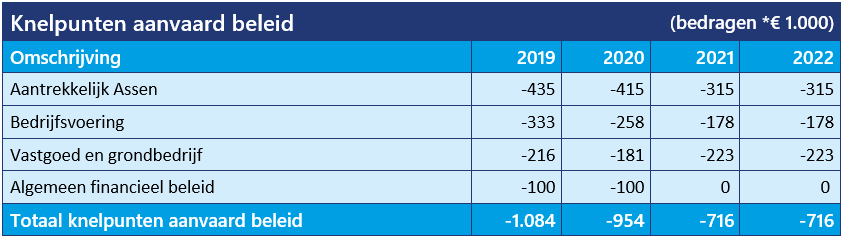

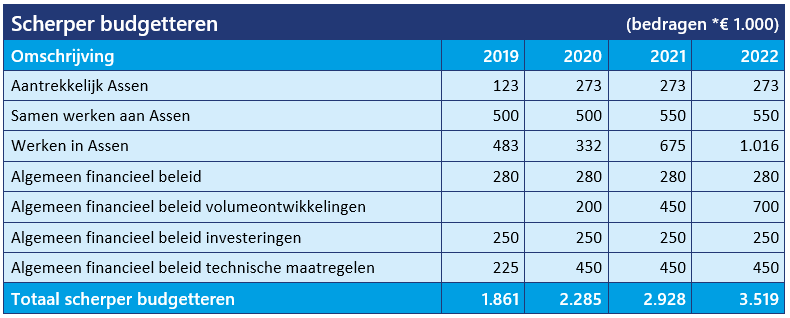

Knelpunten aanvaard beleid en scherper budgetteren

Na de kaderbrief 2019 zijn bij de samenstelling van de begroting knelpunten naar voren gekomen. Wij hebben deze knelpunten in het aanvaarde beleid besproken en afgewogen. Daarnaast hebben wij bij de kaderbrief 2019 aangegeven dat in de begroting 2019 scherper budgetteren en afvoeren van onderuitputting als uitgangspunt voor de opgave meegenomen zal worden. In de hierna weergegeven tabellen wordt dit op programma niveau weergegeven.

Rentecalculatie en -verdeling

Het rentepeil en de interne renteverdeling zijn ingaande de begroting 2017 geactualiseerd en aangepast aan: de gewijzigde omstandigheden op de geld- en kapitaalmarkt, aan de op basis daarvan in de jaren 2015-2017 geeffectueerde herstructurering van de leningenportefeuille en aan het vernieuwde besluit begroting en verantwoording. Het resultaat van deze ontwikkelingen is dat de gemiddelde omslagrente vanaf 2017 verlaagd is van 5 % naar 2,2 %.

Bij de verlaging van de omslagrente ging het om een zuiver technische, op de interne financiële huishouding gerichte operatie die, om ongewenste begrotingseffecten te voorkomen, geen externe doorwerking in de zin van verlaging van huur- en grondprijzen of van andere externe tarieven mocht en mag hebben.

Mede om die reden zijn in de begroting 2019 geen verdere wijzigingen meer in het rentebeleid doorgevoerd. Dat impliceert dat voor financiële continuïteit, en om verdergaande nadelige budgettaire consequenties zoveel mogelijk te voorkomen, wordt vastgehouden aan het calculeren en budgetteren van zogenoemde bespaarde rente over het beschikbare eigen vermogen en de voorzieningen.

Voor 2019 wordt, gezien de verwachtingen op de geld en kapitaalmarkt ten opzichte van 2018, geen wijziging in het renteniveau voorzien en blijft het uitgangspunt ongewijzigd op 2,2%.

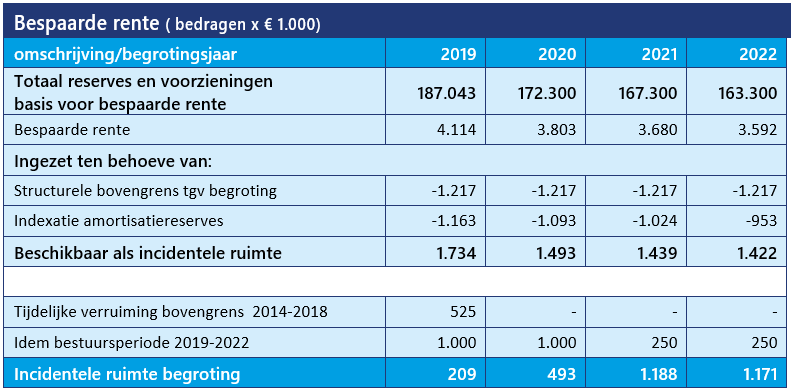

Omvang en inzet bespaarde rente

Het totaal van de reserves en voorzieningen van de gemeente is een financieringsmiddel voor het totaal vermogen. Indien de gemeente geen reserves en voorzieningen beschikbaar heeft zal vreemd vermogen moeten worden aangetrokken. Vreemd vermogen kost rente. Met de toepassing van de methode van bespaarde rente worden de reserves en voorzieningen gezien als “vreemd” vermogen waarover rente wordt berekend.. Aangezien het hier gaat om eigen middelen levert dit voor de gemeentelijke exploitatie zogenaamde bespaarde rente op.

Onvoorzien/incidenteel

De budgetten voor onvoorziene en incidentele uitgaven zijn voor 2019 in basis geraamd op € 0,4 miljoen en € 1,2 miljoen. Het budget Onvoorzien wordt jaarlijks aangepast met een prijs- en volumecomponent. De omvang van de incidentele ruimte wordt ieder jaar opnieuw bepaald. Dit gebeurt op basis van de voor het betreffende jaar gecalculeerde stand van de reserves en de op basis daarvan ten gunste van de begroting komende rente over het eigen vermogen (bespaarde rente). Om te grote structurele afhankelijkheid en jaarlijkse schommelingen in het begrotingsbeeld te voorkomen is de toerekening van deze rentecomponent aan het resultaat van de begroting in eerdere bestuursperioden gemaximeerd en bepaald op € 1,2 miljoen structureel.

In de bestuursperiode 2014-2018 is uit budgettaire overwegingen besloten het tot dan geldende maximum van € 1,2 miljoen tot en met 2018 tijdelijk met een € 1,0 miljoen te verhogen. Die lijn wordt in het dekkingsplan 2019-2020, opnieuw tijdelijk, gecontinueerd. Dat impliceert dat er in 2019 nog een vrije ruimte van € 0,2 miljoen resteert die gedurende het begrotingsjaar als eenmalig dekkingsmiddel voor andere beleids- en begrotingsdoeleinden kan worden ingezet. Omdat er vanaf 2020 een minder groot deel van de incidentele ruimte behoeft te worden ingezet voor kostendekking van ambities uit het bestuursakkoord neemt de vrij beschikbare incidentele ruimte vanaf dat jaar geleidelijk aan weer toe.

Gevolgen verscherpte accountantscontrole

Gemeenten zijn en worden in toenemende mate geconfronteerd met zowel vernieuwde en aangescherpte begrotings- en verantwoordingsvoorschriften (BBV) als met op aandrang van de Autoriteit Financiële Markten (AFM) verscherpte accountantscontroles. Deze financiële stelselwijzigingen en stringentere toepassing van bestaande wet- en regelgeving blijft onverminderd van kracht.

Vennootschapsbelasting

Activiteiten die de gemeente als ondernemer verricht vallen vanaf 2016 onder de heffing van de vennootschapsbelasting. Indien met de uitvoering van die activiteiten (fiscale) winst wordt behaald, is daarover vennootschapsbelasting verschuldigd.

Het maken van winst is in Assen geen beleidsdoel. Het maakt geen onderdeel uit van de maatschappelijke effecten die onze gemeente met het beleid wil bereiken. Als daar onverhoopt wel sprake van zou zijn, is het slechts een bijkomend effect van het gemeentelijk beleid. Om die reden is er in principe dan ook niet, of slechts marginaal, sprake van belastingdruk door vennootschapsbelasting.

Uit inventarisatie is gebleken dat slechts een klein aantal van de Asser bedrijfsactiviteiten onder de heffing van de vennootschapsbelasting zouden kunnen vallen. Op basis daarvan is een ongewijzigde inschatting gemaakt van mogelijke omvang van de door Assen af te dragen belasting. Die omvang is louter als aanname bepaald op € 30.000. Indien daartoe op basis van voortschrijdend inzicht aanleiding is, vindt in de komende kaderbrief 2020 zo nodig bijstelling van deze raming plaats.

Loon-, prijs- en volumeontwikkeling

In de opbouw van de producten en de programmabudgetten en in de bedrijfsvoering 2019, is rekening gehouden met de financiële gevolgen van loon-, prijs- en volumeontwikkelingen

Loon- en prijsontwikkeling

De gemeentelijke loonsom is nominaal met 3,5% aangepast ten opzichte van het niveau van maart 2018. Deze aanpassing is meegenomen om de verwachte gevolgen van de nieuwe cao-gemeenten op te vangen. De vakbonden hebben in de looneis voor 2019 aangegeven de onderhandelingen in te gaan met een looneis van 5%. Verder is, louter als aanname en voorlopige informatie van het APB, rekening gehouden met een stijging van de pensioenpremies met 1,5%. De loonontwikkeling voor de periode 2020-2022 is geprognosticeerd op jaarlijks 2%.

Uitgangspunt voor de prijsindex in de begroting 2019 is de ontwikkeling van het prijspeil bruto binnenlands product van het Centraal Plan Bureau (CEP 2018). Op basis daarvan is de prijsbijstelling 2018-2019 bepaald op 2,5 % netto. Voor wat betreft de prijsontwikkeling 2019-2022 is in de prognoses voor de product- en programmabudgetten gerekend met een jaarlijks stijgingspercentage van 2,0 %. Deze aanname sluit aan op de uitgangspunten die het Rijk voor de betrokken jaren voor de prijsontwikkeling in het gemeentefonds hanteert.

Loon- en prijsontwikkeling verbonden partijen

De met de gemeente verbonden partijen zijn in het eerste kwartaal van 2018 geïnformeerd over de loon-en prijstonwikkeling waarmee ze bij de opstelling van hun begroting en/of hun subsidieaanvraag maximaal rekening kunnen houden. Deze indexpercentages komen overeen met de uitgangspunten die voor de eigen begrotingsbijstelling 2018-2019 worden gehanteerd. Dat betekent dat deze partijen voor wat betreft de loon- en prijsontwikkeling respectievelijk uit kunnen gaan van respectievelijk 3,5% en 1,7 %. Het betreft inschattingen die tot doel hebben tot een zo reëel mogelijke begroting subsidieaanvraag voor 2019 te komen. Waar nodig en afgesproken vindt achteraf bijstelling plaats op basis van de in 2019 feitelijke aan de orde zijnde salaris-, prijs- en volumeontwikkelingen.

Volumeontwikkeling

Vanaf 2015 is het volumebeleid hervat. Op basis daarvan worden relevante product- en programmabudgetten jaarlijks bijgesteld op basis van de in de betreffende sector verwachte volumegroei. Voor 2020 is de geplande volumeontwikkeling ingezet. Op basis van de groeiverwachtingen is voor 2021 € 0,1 miljoen en voor 2022 € 0,2 miljoen ingepland om volumeontwikkelingen op te vangen. Als aanname voor groei na 2022 is rekening gehouden met een jaarlijkse gemeentebrede lastenuitzetting van € 0,3 miljoen. De feitelijke bijstelling van de betrokken productbudgetten vindt plaats op basis van in een jaar aantoonbaar opgetreden volumegroei. De aanvankelijk voor de periode 2020-2022 in de meerjarenprognose opgenomen ruimte voor gemeentebrede volume-ontwikkelingen is deels als dekkingsmaatregel ingezet in het kader van het beleids- en dekkingsplan 2019-2022 .

Financiële kaders sociaal domein

De financiële kaders waarbinnen uitvoering wordt gegeven aan de taken in het sociaal domein zijn ongewijzigd ten opzichte van 2017. Dat betekent dat de middelen die voor dit doel via het gemeentefonds van het Rijk beschikbaar komen daarvoor maatgevend zijn. Taken in het sociaal domein hebben betrekking op de uitvoering van de Wet maatschappelijke ondersteuning en de maatschappelijke opvang, beschermd wonen, jeugdzorg en de uitvoering van de participatiewet. In 2019 is voor dit doel een totaalbudget van € 83,2 miljoen binnen de gemeentebegroting beschikbaar. Hierin is € 41,0 miljoen begrepen voor uitvoering van de taken die Assen als centrumgemeente uitvoert in het kader van het beschermd wonen. De budgetten zijn als vertrekpunt gebaseerd op de meicirculaire 2018. Op basis van de maatregelen in decembercirculaire vindt zo nodig bijstelling plaats.

Realistisch ramen investeringslasten

In de begroting 2019 en de meerjarenraming is rekening gehouden met investeringslasten die als gevolg van reguliere vervangingsinvesteringen in de beleidsuitvoering en de bedrijfsvoering voor de periode 2019-2022 in de planning staan. Het daadwerkelijk effectueren van geplande investeringen vergt voorbereiding, kost tijd en kan er in resulteren dat planningen tussentijds moeten worden bijgesteld. Ervaring is dat de feitelijke uitgaven dan ook pas in de loop van het jaar of in het daaropvolgende jaar plaatsvinden. Om onnodig beslag op begrotingsruimte te voorkomen is in het dekkingsplan voor de begroting 2019 rekening gehouden met onderuitputting dan wel tijdelijke vrijval van investeringslasten. Deze is geraamd op € 0,55 miljoen. In de geactualiseerde meerjarencijfers voor 2020 tot en met 2022 is niet verder geanticipeerd op mogelijk nieuwe en/of verdergaande vrijval van investeringslasten. De situatie op dit punt wordt jaarlijks opnieuw beoordeeld.

Kaders reserves en voorzieningen

In 2016 heeft de raad de nota Reserves en voorzieningen vastgesteld. Die nota bevat de beleidskaders voor vorming, voeding, inzet, opheffing en de classificatie van de verschillende gemeentelijke reserves. De in de begroting 2019 en de meerjarenprognose 2020-2022 geraamde toevoegingen en onttrekkingen aan de reserves zijn en/of worden daarop in de begroting 2019 of via tussentijdse wijziging van de begroting afgestemd. De gemeentelijke reserves zijn doorgelicht en daar waar nodig herzien.

Financiële kaders grondexploitatie en FlorijnAs

De budgetten voor gemeentelijke grondexploitatie en voor de uitvoering van de FlorijnAs zijn geactualiseerd en afgestemd op bij de opstelling van de begroting voor 2019 voorziene ontwikkelingen en in de planning staande werkzaamheden. De daaruit voor de begroting voortvloeiende budgetaanpassingen verlopen budgettair neutraal en hebben geen directe invloed op de einduitkomsten van de begroting en de meerjarenprognoses. Voor beide aandachtsvelden is financieel gezien sprake van een gesloten systeem.

De grondexploitatie is selfsupporting; er bestaat geen financiële afhankelijkheid met de exploitatie van de algemene dienst. Het totaal van de in begroting 2019 voor de grondexploitatie geraamde lasten en baten bedraagt € 10,6 miljoen.

De realisatie van de FlorijnAs-projecten voltrekt zich binnen de daarvoor bij aanvang van dit project vastgestelde budgettaire kaders. De voor dit doel in te zetten eigen middelen (cofinanciering) en de onder meer in de vorm van de RSP/Zuiderzeegelden beschikbaar komende externe financiering die Assen van het Rijk ontvangt, vormen een gesloten systeem. Het na afronding van de projecten ten laste van de gemeente blijvende deel van de totale investering van € 13 miljoen wordt eind 2018 geactiveerd. De hieruit voortvloeiende kapitaallasten van € 0,5 miljoen maken onderdeel uit van de begroting 2019 en worden gedekt door een overeenkomstige jaarlijkse onttrekking aan de amortisatieresreve.

Subsidieplafonds 2019

Op grond van juridische overwegingen is het noodzakelijk dat de raad jaarlijks een aantal met name genoemde subsidieplafonds vaststelt. Het doel is het betreffende jaarbudget juridisch af te grendelen en om daarmee openeind constructies en onbedoelde budgettaire bijwerkingen te voorkomen. De betreffende subsidiebudgetten maken onderdeel uit van de budgetten in de programmabegroting 2019.

Met de vaststelling van de begroting 2019 stelt de raad tevens de bovenstaande budgetten als bovengrens voor de in 2019 ten behoeve van de genoemde activiteiten te verstrekken subsidies vast.