08. Gemeentelijke reservepositie

Algemene beleidslijnen

Om slagvaardig te kunnen opereren en genoeg middelen te hebben om als weerstandsvermogen in te zetten bij onverwachte financiële tegenvallers beschikken we over een gezonde en effectieve reservepositie.

Er vindt geen onnodige of ongelimiteerde vastlegging van gemeentelijke middelen in reserves plaats. Niet langer voor het oorspronkelijk doel benodigde reservemiddelen vloeien terug naar de algemene reserve. De raad kan deze vervolgens herbestemmen voor realisatie van andere bestuurlijke doelen.

De gemeentelijke reservepositie wordt periodiek doorgelicht op doelmatigheid en doeltreffendheid. Onnodige reserves en voorzieningen heffen we op.

In 2016 is de beleidsnota Reserves en voorzieningen vastgesteld, waarin het beleid ten aanzien van reserves en voorzieningen is vastgelegd.

Spelregels en werkafspraken

- De raad besluit tot het instellen en/of opheffen van (bestemmings-)reserves.

- Reserves worden alleen gevormd voor realisatie van vooraf vastgestelde beleidsdoelen en/of projecten.

- Besteding van reservemiddelen gebeurt op basis van vooraf door de raad vastgestelde beleidsregels.

- Het besteden en voeden van reserves gebeurt via de begroting of aparte besluitvorming door de raad.

- Reserves zijn niet bestemd voor dekking van structurele lasten, met uitzondering van amortisatiereserves. De raad kan hiervan afwijken.

- Het indexeren van reserves met een vast percentage per jaar kan alleen door dit in een dekkings-/amortisatieplan vast te leggen. Alle andere reserves worden niet geïndexeerd.

- Bij de vorming van reserves worden afspraken gemaakt over de bestuurlijke en ambtelijke beheers- en budgetbevoegdheden.

- Rapportage en verantwoording over besteding, resultaten en het beheer over de reserves vindt plaats via de planning- en controlcyclus.

- Tekorten in de gemeentebrede exploitatie worden vereffend via de algemene reserve. Binnen de reserve wordt daarvoor een buffer van € 100 per inwoner als ondergrens aangehouden.

- De algemene reserve is daarnaast, als andere middelen daartoe ontbreken, beschikbaar voor dekking van lasten van bestuurlijke beleidsprioriteiten.

- Onder- en overbesteding in de jaarbudgetten voor jeugdhulp en Wmo worden via de ‘reserve sociaal deelfonds’ vereffend.

- De risico’s op de gemeentelijke grondexploitatie worden middels aparte voorzieningen en weerstandsvermogen afgedekt.

Prognose, budgetten

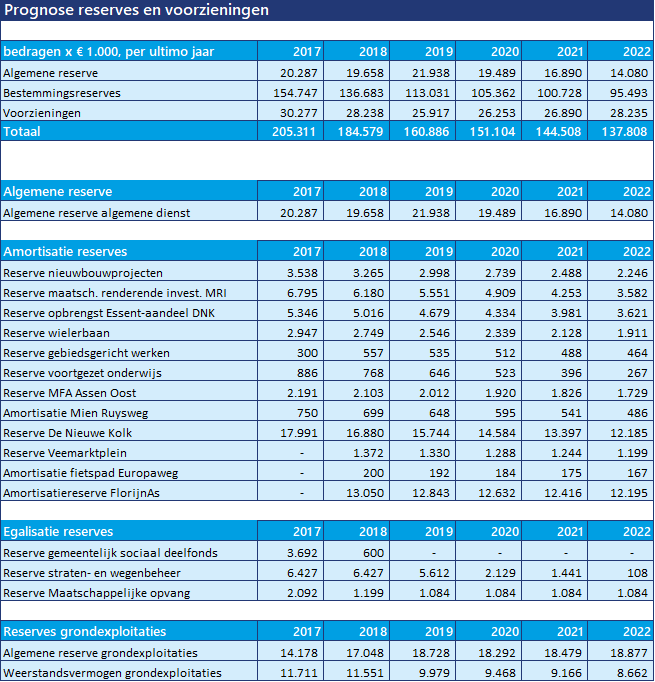

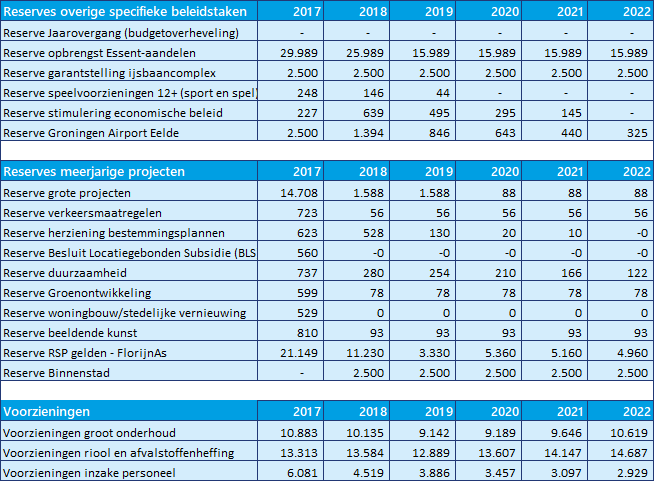

Voor alle reserves en voorzieningen is een prognose opgesteld van het meerjarig verloop.

Per reserve en voorziening zijn per jaar de stortingen en onttrekkingen geraamd. De verdeling over de jaarschijven maakt onderdeel uit van de begroting, maar is van de reserves niet altijd in de beleidsprogramma’s opgenomen. Bij de beleidsprogramma’s zijn alleen kosten en verrekening reserves opgenomen indien er op voorhand duidelijkheid is over het jaar van mutatie zoals bijvoorbeeld bij amortisatiereserves. Bij bijvoorbeeld verrekening met projecten is het jaar van mutatie niet op voorhand duidelijk en in dit geval zijn zowel de kosten als de verrekening van de reserve vooralsnog niet opgenomen in het beleidsprogramma. We komen hier op terug in de kaderbrief of de voortgangsrapportage.

Inventarisatie reserves

In de voorbereiding van de begroting 2019 is een inventarisatie gemaakt van de reserves en zijn de beschikbare saldi onderverdeeld naar vast / gereserveerd / vrij. De uitkomst is dat van het totaal beschikbare saldo, binnen het vastgestelde bestedingsdoel, ongeveer € 18 miljoen als ‘vrij’ kan worden aangemerkt. De belangrijkste hierin zijn Reserve Essent-aandelen € 10 miljoen, algemene reserve € 6,6 miljoen en € 1,2 miljoen reserve maatschappelijke opvang. Deze laatste betreft echter regiogeld.

Voor de bedragen die zijn aangemerkt als ‘gereserveerd’ kunnen eventueel ook andere keuzes gemaakt worden. De belangrijkste hierin is reserve Essent-aandelen 16 miljoen die dient voor compensatie van het weggevallen dividend. Het resterende saldo in de reserve RSP-FlorijnAs is vooralsnog bestemd als risicoreserve voor uitvoering van de projecten.

Ook moet in dit verband gekeken worden of de algemene reserve / eigen vermogen voldoende robuust is. Maatstaven hiervoor zijn de benodigde risicobuffer, weerstandsvermogen en solvabiliteitsratio. Deze indicatoren scoren vooralsnog voldoende. Wij verwachten echter de komende jaren de bestemmingsreserves - conform vastgesteld beleid - vrijwel volledig te besteden en na besteding van de bestemmingsreserves is dat niet langer het geval.

Risicobuffer

Bij de jaarrekening 2017 is een risicobedrag (kans x risico) gekwantificeerd van € 34 miljoen. Hiervan wordt € 12 miljoen afgedekt door de weerstandsreserve grondexploitaties en risicoreserve FlorijnAs. Er resteert een risicobedrag van € 22 miljoen, wat opgevangen moet worden binnen de beschikbare weerstandscapaciteit. Na besteding van alle bestemmingsreserves is dit met name de algemene reserve, waarin € 13,4 miljoen beschikbaar is en dat is niet toereikend. De algemene reserve is hierbij na realisatie van eerder genomen besluiten en exclusief het surplus sociaal domein dat na 2016 is toegevoegd. Dit surplus is komend jaar weer nodig voor het afdekken van het verwachte tekort in het sociaal domein. De € 13,4 miljoen bestaat uit vrije ruimte in de inventarisatie van € 6,6 miljoen plus de risicobuffer van € 100 per inwoner van € 6,8 miljoen.

Tot nu toe heeft de algemene reserve een minimale ondergrens van € 100 per inwoner als risicobuffer. Dat is momenteel € 6,8 miljoen. In het verleden is deze ondergrens gedefinieerd in afwachting van een risicoanalyse. Inmiddels hanteren we in de begroting en jaarrekening een risicoanalyse. Bovendien is het risicoprofiel van de gemeente duidelijk toegenomen als gevolg van de decentralisatie in het sociaal domein.

Op grond van het actuele risicobedrag zou op dit moment een ondergrens van € 22 miljoen nodig zijn. Ten opzichte van de beschikbare € 13,4 miljoen een verhoging van circa € 9 miljoen.

Weerstandsvermogen

Als indicatie of risico’s opgevangen kunnen worden, is in de begroting en rekening verplicht een verhoudingsgetal voor het weerstandsvermogen opgenomen. De ratio weerstandsvermogen is de verhouding tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit voor risico’s. De beschikbare weerstandscapaciteit bestaat uit het vrije deel in de algemene en bestemmingsreserves, onbenutte belastingcapaciteit en vrije ruimte op de begroting.

Voor de beoordeling van de omvang van het weerstandsvermogen wordt veel gebruik gemaakt van normeringsystematiek ontwikkeld door onder meer het COELO (Centrum voor onderzoek van de economie van lagere overheden). Een ratio tussen de 1,0 en 1,4 wordt hierin aangemerkt als voldoende.

De ratio weerstandsvermogen bij de jaarrekening 2017 bedraagt 1,38. Daarbij is de beschikbare weerstandscapaciteit gebaseerd op de algemene reserve, reserve grondexploitaties, weerstandsreserve grondexploitaties en risicoreserve FlorijnAs. De overige posten zoals het vrije deel in de bestemmingsreserves, onbenutte belastingcapaciteit en vrije ruimte in de begroting zijn daarin niet meegenomen. Volgens de normeringsystematiek is dit voldoende.

Echter bij een algemene reserve waarin € 13,4 miljoen beschikbaar is, zoals hierboven beschreven plus de weerstandsreserve grondexploitaties en risicoreserve FlorijnAs en zonder ruimte in de begroting of belastingcapaciteit, resteert een ratio van 0,76 en dat is onvoldoende. Om in dit geval voldoende te scoren is een toename van de algemene reserve nodig van minimaal € 9 miljoen, de ratio is dan 1,0.

De spelregels met betrekking tot weerstandsvermogen en risicomanagement is in een kadernota vastgelegd en door de raad in 2011 vastgesteld. Hierin is echter als minimum voor de ratio weerstandsvermogen 0,8 opgenomen als voldoende, terwijl dat volgens de nu gangbare tabel minimaal 1,0 moet zijn.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De solvabiliteitsratio wordt bepaald door eigen vermogen gedeeld door totaal vermogen. Hierin is eigen vermogen het totaal van algemene reserve plus bestemmingsreserves. De solvabiliteitsratio bij de jaarrekening 2017 bedraagt 40% en dat is goed. Echter, dit is vooral te danken aan omvangrijke bestemmingsreserves en bestemmingsreserves zijn juist bestemd om te besteden. Na besteding van de bestemmingsreserves daalt het eigen vermogen aanzienlijk en bedraagt de solvabiliteitsratio 15% wat risicovol is.

De solvabiliteitsratio is dan alleen gebaseerd op de algemene reserve, weerstandsreserve grondexploitaties en amortisatie reserves, de overige bestemmingsreserves zijn volledig besteed. Voor de algemene reserve is hierbij uitgegaan van een situatie na realisatie van eerder genomen besluiten en exclusief het geoormerkte surplus sociaal domein.

Op langere termijn zullen de amortisatie reserves jaarlijks afnemen, waardoor de solvabiliteitsratio nog verder daalt. Vooralsnog blijven deze de eerste jaren op peil aangezien als gevolg van activering van investeringen met dekking uit de reserve grote projecten, eerst ook voeding is van de amortisatiereserves.

Het ministerie van financiën hanteert voor de solvabiliteitsratio een indeling in categorieën:

- Categorie A > 50% = lager risico

- Categorie B 20% - 50% = gemiddeld risico

- Categorie C < 20% = hoger risico

Dit is richtinggevend, het is geen normering. De helft van de gemeenten zit in categorie B, een kwart in A en een kwart in C. De omvang van het eigen vermogen na besteding van de bestemmingsreserves is op grond hiervan niet toereikend voor voldoende solvabiliteit.

Om in bovenstaande situatie de solvabiliteitratio te verbeteren van 15% naar bijvoorbeeld 20 % is € 25 miljoen extra eigen vermogen nodig wat structureel mee blijft tellen voor de solvabiliteitsratio.

Dit zou bereikt kunnen worden door onder meer de € 16 miljoen die gereserveerd is binnen de Essent reserve voor dividend compensatie, toe te voegen aan de algemene reserve en hiermee structureel de ondergrens te verhogen of te storten in een aparte reserve weerstandsvermogen. In de praktijk had de Essent reserve deze rol al in de afgelopen jaren en dat wordt hiermee geformaliseerd.

De compensatie van het weggevallen dividend loopt via bespaarde rente. Door de € 16 miljoen over te hevelen naar de algemene reserve of weerstandsreserve blijft dit in stand en hoeft in de begroting 2019 geen extra dekking gevonden te worden voor het wegvallen van het dividend.

Voor een solvabiliteitsratio van 20% is verder nog € 9 miljoen extra nodig. We gaan er van uit dat in de praktijk hiervoor toch altijd een deel van de bestemmingsreserves beschikbaar zal zijn.

Versterken eigen vermogen

Op grond van bovenstaande is het wenselijk het eigen vermogen als risicobuffer te versterken.

Concreet willen wij de € 16 miljoen die gereserveerd is binnen de Essent-reserve voor dividend compensatie plus de vrije ruimte in de algemene reserve inzetten voor structurele versterking van het eigen vermogen. De € 16 miljoen uit de Essent-reserve wordt daartoe gestort in een nieuw te openen reserve weerstandsvermogen.

Het resterende saldo in de Essent reserve van bijna € 10 miljoen dat als vrij is aangemerkt, willen wij inzetten voor dekking van het bestuursakkoord. Dit bedrag wordt daarvoor overgeheveld naar de algemene reserve. De Essent-reserve wordt vervolgens opgeheven.

Als resultaat van bovenstaande bedraagt de algemene reserve plus weerstandsreserve structureel bijna € 30 miljoen (vrije ruimte uit de inventarisatie € 6,6 miljoen + risicobuffer € 100 per inwoner € 6,8 miljoen = € 13,4 miljoen + storting Essent-reserve € 16 miljoen = € 29,4 miljoen). Dit resulteert in een solvabiliteitsratio van 18% en een weerstandsvermogen ratio van 1,23.

In aanvulling op de kadernota Weerstandsvermogen en risicomanagement streven wij naar een structureel eigen vermogen met een solvabiliteitsratio van 20% (ondergrens gemiddeld risico) en een weerstandsvermogen ratio van minimaal 1,0 (ondergrens categorie voldoende). Uit de nu bekende risico-inventarisatie volgt dan een ondergrens van € 30 miljoen. Dit zal nader worden uitgewerkt in een herziening van de kadernota.